প্রতিটি লেনদেনের সমর্থনে এক বা একাধিক প্রমাণপত্র থাকে। লেনদেনের সত্যতা নিশ্চিত করতে এ সকল প্রমাণপত্র ব্যবহার হয়। যেমন: যেকোনো ব্যবসায়ী একই দিনে বহুবিদ লেনদেন সম্পন্ন করেন। বিভিন্ন ব্যক্তির নিকট পণ্য বিক্রয়,পণ্য ক্রয়, ক্রয়কৃত পণ্য ফেরত, বিক্রীত পণ্য ফেরত, ব্যাংকে টাকা জমা দেওয়া বা ব্যাংক থেকে টাকা উত্তোলন করা—এরকম বহুবিদ ঘটনা ব্যবসা প্রতিষ্ঠানে ঘটতে পারে। আর এ সমস্ত ঘটনাই হলো মূলত ব্যবসায়ের লেনদেনের উৎস। সারা বছরের লেনদেনগুলো মুখস্থ রাখা সম্ভব নয়। কাজেই লেনদেনগুলোকে প্রতিষ্ঠানের প্রয়োজনেই গুরুত্ব সহকারে হিসাবের বহিতে লিপিবদ্ধ করা হয়। একজন হিসাবরক্ষক যখন এই লিপিবদ্ধকরণের কাজটি সমাধা করেন, তখনই লেনদেনের পক্ষে প্রয়োজনীয় দলিলও প্রস্তুত করেন। দলিলপত্রগুলো হচ্ছে চালান, ভাউচার, ক্যাশ মেমো, বিল, ডেবিট নোট, ক্রেডিট নোট, ভ্যাট চালান ইত্যাদি। এই সমস্ত দলিল পত্রাদির ব্যাখ্যা, এদের নমুনা এবং ব্যবহার বর্ণনা করা হলো।

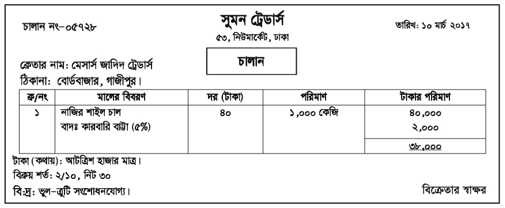

১। চালান : চালান হলো পণ্য ক্রয় এবং বিক্রয়ের একটি প্রামাণ্য দলিল। বিক্রেতা যখন পণ্য বিক্রয় করেন, তখন পণ্যের পূর্ণ বিবরণ-সংবলিত একটি লিখিত দলিল ক্রেতাকে হস্তান্তর করেন। এই লিখিত দলিলই হচ্ছে চালান । চালানে ক্রেতার নাম ও ঠিকানা, মালের পরিমাণ, মালের বিবরণ, মালের মূল্য এবং মূল্য পরিশোধের শর্ত ইত্যাদি লিপিবদ্ধ থাকে। বিক্রেতার নিকট এটা বর্হিচালান এবং ক্রেতার নিকট ইহা আন্তচালান বলে গণ্য হয়। এই চালানের ভিত্তিতে ক্রেতা প্রাথমিক পর্যায়ে ক্রয় জাবেদায় এবং বিক্রেতা বিক্রয় জাবেদায় লিপিবদ্ধ করেন।

নিচে একটি চালানের নমুনা দেখানো হলো -

টীকা : মালের মোট মূল্যের উপর যে পরিমাণ টাকা মওকুফ করে ক্রেতাকে মূল্য পরিশোধ করতে বলা হয়, সেই মওকুফকৃত টাকাই হলো কারবারি বাট্টা।

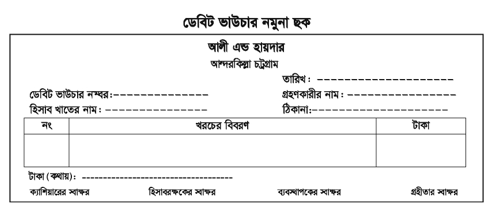

২। ভাউচার : লেনদেনে যে প্রমাণপত্র ব্যবহৃত হয়, তাকে ভাউচার বলে। যেমন : ৫,০০০ টাকার পণ্য বিক্রয় বাবদ বিক্রেতা ক্রেতাকে ৫,০০০ টাকার একটি ভাউচার দিয়ে থাকেন, আবার বাড়ি ভাড়া বাবদ ২,০০০ টাকা প্রাপ্তির ক্ষেত্রে মালিক ভাড়াটিয়াকে ২,০০০ টাকা ভাউচার প্রদান করে থাকেন ।

ভাউচার দুইপ্রকার : যথা :-

১. ডেবিট ভাউচার

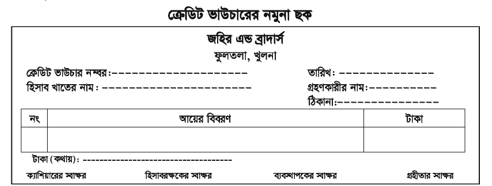

২. ক্রেডিট ভাউচার

ক) ডেবিট ভাউচার : পণ্য ক্রয়ে এবং বিভিন্ন ব্যয়ের স্বপক্ষে ডেবিট ভাউচার ব্যবহৃত হয়। ডেবিট ভাউচারের সাথে চালান, ক্যাশমেমো যুক্ত করে ধারাবাহিকভাবে ভাউচার নম্বর প্রদানপূর্বক ক্যাশবুক বা নগদান রেজিস্ট্রারের ক্রেডিট দিক বা খরচের দিকে লিপিবদ্ধ করা হয়।

খ) ক্রেডিট ভাউচার : পণ্য বিক্রয় ও বিভিন্ন আয়ের জন্য যে ভাউচার ব্যবহার করা হয়, তাকে বলা হয় ক্রেডিট ভাউচার। ক্রেডিট ভাউচারের সাথে চালানের কপি, ক্যাশমেমো ইত্যাদি সংযুক্ত করে তাতে ধারাবাহিকভাবে ক্যাশবুকের ডেবিট দিকে (অর্থ প্রাপ্তির দিকে) লিপিবদ্ধ করা হয়।

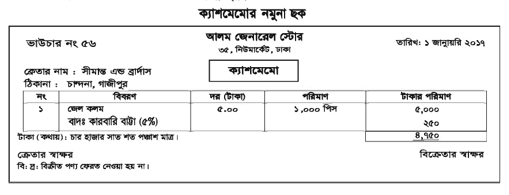

৩। ক্যাশমেমো : নগদ মূল্যে পণ্য ক্রয়-বিক্রয়ের ক্ষেত্রে ক্যাশমেমো ব্যবহৃত হয়। পণ্য বিক্রেতা পণ্য ক্রেতাকে ক্যাশমেমো দিয়ে থাকে। ক্যাশমেমোর উপরিভাগে বিক্রয় প্রতিষ্ঠানের নাম ও ঠিকানা মুদ্রিত থাকে। পণ্য বিক্রেতা বিক্রিত পণ্যের নাম, পরিমাণ, দর, মোট মূল্য, নিট মূল্য, কমিশন ইত্যাদি উল্লেখপূর্বক স্বাক্ষর করে ক্রেতাকে প্রদান করে। ক্রেতা ক্যাশমেমো অনুসারে পণ্যমূল্য পরিশোধ করে পণ্য গ্রহণ করে থাকে। সাধারণত ক্যাশমেমো তিন সেট তৈরি করা হয়।

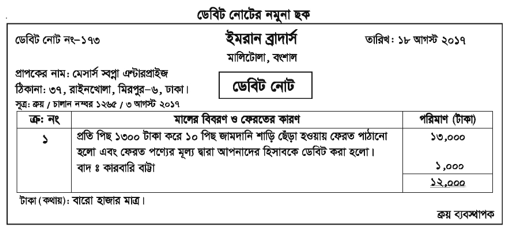

৪। ডেবিট নোট : ক্রয়কৃত পণ্য ফরমায়েশ অনুযায়ী না হলে অথবা নিম্নমানের হলে ক্রেতা বিক্রেতাকে বর্ণিত পণ্য ফেরত পাঠায়। এভাবে বিক্রীত পণ্য যখন কোনো কারণে সংশ্লিষ্ট বিক্রেতার নিকট ফেরত আসে, তখন ক্রেতা উক্ত ফেরত মালের পূর্ণ বিবরণ যথা— পণ্যের পরিমাণ, দর, মূল্য ইত্যাদি একখানা কাগজে লিখে ফেরত পণ্যের সাথে বিক্রেতার নিকট প্রেরণ করে। নোটের মাধ্যমে বিক্রেতাকে জানিয়ে দেওয়া হয় যে, তার বা তাদের হিসাব খাত উক্ত ফেরত পণ্যের জন্য ডেবিট করা হয়েছে। এরূপ নোটকে ডেবিট নোট বলা হয়। ডেবিট নোট ক্রেতা তৈরি করে থাকেন।

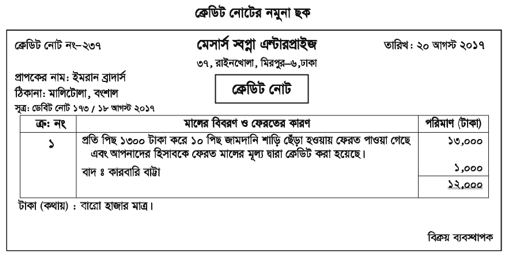

৫। ক্রেডিট নোট : বিক্রেতার কাছে বিক্রীত পণ্য ফেরত এলে বিক্রেতা প্রাপ্ত মালের পূর্ণ বিবরণ যথা : মালের পরিমাণ দর, মূল্য একটি কাগজে লিখে ক্রেতার নিকট প্রেরণ করে জানিয়ে দেয় যে, তার বা তাদের হিসাব খাত উক্ত ফেরত মালের মূল্যের জন্য ক্রেডিট করা হয়েছে । এরূপ নোটকে ক্রেডিট নোট বলা হয়। ক্রেডিট নোট বিক্রেতা তৈরি করে থাকে।

or